結婚すると「妻と旦那、どっちが家計管理すべき?」と悩みますよね。

世の中には勘違いが多いですが、正しい考え方を知ると、すっきりします!

僕のお金/副業ノートには、こう書かれています。

この記事を書いた僕のプロフィールはコチラ→30代で【うつ病→失業→その後】なんとか生きてる【僕のノート】プロフィール

当ブログには、広告が含まれていますが、僕が実際に使っている「おすすめサービス」のみ紹介しています。

妻ではなく夫の僕が家計管理をする理由

我が家では、妻ではなく夫の僕が財布を握り、夫婦の家計管理をしています。

正確には、夫婦別財布であり、食材費と日用品は妻が担当しており、その他の家賃等の支出は僕が担当しています。

読者

読者普通は、夫がお小遣い制じゃない?

僕のお金/副業ノート話し合いの結果、妻がお小遣い制になるところだったよ

お金の管理は、夫か妻、得意な方がすれば良いと思っているし、資産運用については、妻はさっぱりなので、僕がやる他なく、たとえ将来的に妻が専業主婦になっても、僕が家計管理をすることになると思います。

僕のお金/副業ノート家計管理には【生活費】と【資産運用】の2種類があるよ

読者どういうこと?

僕のお金/副業ノート詳しく見ていこう!

家計管理には2種類ある

僕のお金/副業ノート家計の管理には【2種類】あるよ

世帯の家計の管理には2種類あります。「生活費の管理」と「資産運用」の2種類です。

生活費の管理とは?

.jpg)

「生活費の管理」とは、日々の生活費のやり繰りのことです。どの世帯でも普通に行っていることです。

夫や妻の給料から、生活費を差し引いた分を、貯金にまわす・・これが「生活費の管理」であり、一般的に、妻の方が得意な場合が多いです。

女性の方が、生活費に対してシビアだからです。少しでも安い食材や、日用品を探して、買って、冷蔵庫の中身をやり繰りするのは、女性の方が得意な場合が多いですよね。

そのため、世間一般的には、「家計の財布の管理は妻が行う。夫はお小遣い制」という場合が多いわけです。

僕のお金/副業ノート昔は「生活費の管理」だけで良かったんだけど、給与は上がらないのに増税で手取りは減る時代だから・・

読者生活費の管理だけでは、貧困側に落ちてしまう可能性が出てきているわけね

世帯における資産運用とは?

「資産運用」とは、給料から、生活費を差し引いた分を、貯金にまわす・・をした後、貯金を運用して増やすことです。

例えば、貯金100万円を銀行口座に預けているだけだと、10年後も100万円です。貯金は増えませんが、貯金100万円を、例えば利回り5%で資産運用すれば、10年後には160万円に増えることになります。

僕のお金/副業ノート利回り5%で運用することは、現実的な数字だよ

現在、30歳の夫婦が、貯金300万円を60歳まで、利回り5%で運用した場合、60歳の時には1100万円以上に増えることになります。

読者お金の運用ができる世帯と、できない世帯では、経済的な余裕に差がでるわね

昔は、生活費を管理し、余ったお金を銀行預金に預けるだけで良かったわけです。銀行金利も高かったし、年金制度の信用性もありました。だから母親世代は、皆、妻が家計管理の全てを握っており、夫はお小遣い制でした。

しかし現在は、銀行金利が低く、年金も怪しいので、老後資金を自分で準備しなければいけません。

にも関わらず、給料は増えにくく、増税によって手取りは減るので、{生活費の管理}だけでは、老後資金が心配だし、生活費にも余裕がありません。だから資産運用が必要となってきているわけです。

・資産運用の必要性【資産運用が必要ない時代から必要になった理由】

夫と妻どっちが財布を握るべき?

読者夫婦のお金の管理は、どうすればいいの?

僕のお金/副業ノートタイプ別に見ていこう

夫か妻がお金に精通している場合

夫もしくは妻が、お金に精通している場合。

結婚の時点(30歳前後)で、既に、妻(夫)は、貯金は500万円から2000万円くらいあり、資産運用を開始しているでしょう。

実際、そういう人も、僕の周りにもいますが、その夫婦では、夫がお金の管理を行っており、専業主婦の妻がお小遣い制となっています。

専業主婦世帯でも夫が財布を握る理由→今の時代、家計管理には「資産運用」も含まれるから。

僕のお金/副業ノート「生活費の管理」も「資産運用」も、夫か妻、得意な方が行えばいいよ

読者たとえ専業主婦世帯でも、夫の方が、お金の管理に優れているなら、夫が財布を握って妻がお小遣い制になるわけね

一般的には、妻は財布を握りたがる!と言われていますが、旦那が信用できる人の場合、お金の管理や、お金の責任から妻は解放されるので、好評だったりするようです。

上記の場合、「食材や日用品を買う」などの日々の生活費の管理は、お小遣いの中から妻が行っているので、実際は「生活費の管理」は妻が行い、夫が「資産運用」を行っているわけです。

僕のお金/副業ノート妻が資産運用までする場合は、妻が完全に財布を握って、夫は「生活費の管理」も「資産運用」もしないことになるよ

読者夫は完全なお小遣い制となるわけね

夫も妻も資産運用がわからない場合

最も多いパターンが、旦那も妻も、「資産運用」について、よくわからないパターンです。「生活費の管理」は、夫は苦手な場合があっても、妻はできる場合が、ほとんどのため、問題は「資産運用をどうするか?」となります。

「資産運用」は、しなければ、しなくても大丈夫です。給料が入ってくる限り、とりあえず生活は維持できます。ただ、せっかく貯金を作っても、貯金が増えていかないだけ・・資産運用で、お金を増やせる世帯より、お金の面で、不利なだけです。

読者資産運用も出来る世帯になりたい場合は、どうすればいいの?

僕のお金/副業ノート夫か妻、どちらかが、資産運用について勉強を始めるしかないよ

資産運用の勉強を始めるメリット

資産運用は、その多くを、運用機関(運用会社)に任せることができます。ただし「どこに、任せるべきか?」の見極めをするために、資産運用の勉強をする必要があります。

多いパターンが、資産運用の必要性は理解しつつも、資産運用の勉強をするのは面倒なので、なんとなくで投資信託などを買って、その後に、損して「資産運用なんて、するんじゃなかった!」と後悔するパターンです。

僕のお金/副業ノート勉強をまったくするつもりがないなら、資産運用は、しない方がいいよ

・資産運用が必要ないやめた方がいい人の特徴【向き・不向きも】

ただし、多くの人が加入する生命保険や医療保険すら金融商品の1つであり、無知だと、お金を損することになり、実際、生命保険や医療保険で、損しており、儲かるのは保険会社ばかり・・というのが多いのが実情です。

・ドル建て生命保険メリットとデメリット【僕の為替見通し】おすすめ会社も

読者お金や、資産運用について無知だと、生涯で、相当な額を損しそうね

僕のお金/副業ノート知識があれば得られたハズの金も考慮すると、1世帯1000万円以上は、最低でも違うと思うよ。手取りでね

お金の勉強も、資産運用の勉強も、楽しいです。学べば学ぶほど、お金が増えていき、旅行なども楽しめるようになるからです。

手前味噌ですが、お金の勉強については、当ブログ【僕のお金/副業ノート】、そして資産運用については【僕の資産運用ノート】がおすすめです。

みんなが気軽に、お金や資産運用について、学べるブログを作りたくて、作っているブログだからです。

なお、今、この記事を読んでいるのが、妻である貴女ならば、夫には資産運用は期待できないでしょう。

男性の場合、資産運用をするようなタイプの人ならば、結婚する年齢(30歳前後)なら、既に資産運用を始めているからです。

また、「俺は株やFXに投資をしているよ」と夫が言っていても、現時点で500万円以上のお金がないなら、やっているのはギャンブルの可能性が高いです。このパターンも、結構、多いので気をつける必要があります。

本当に投資や資産運用ができる男性なら、結婚する年齢(30歳前後)の時に、既に500万円以上の資金があるハズだからです。(※親からの援助がない場合で。本当は1000万円以上ある方が信用できる)

なお、「夫は高学歴で大企業に勤めているから」なども、投資や資産運用に関しては関係ないため、結果だけを見てください。結果が出ていないなら、怪しんだ方が良いでしょう。

高学歴・良い勤め先の男性は、パチンコや競馬でギャンブルをせずに、株やFXなど投資でギャンブルする傾向があります。

ギャンブラーがすれば、株式投資だろうと投資信託だろうと、それはギャンブルとなります。以下の記事にあるとおりですね。

・資産運用や投資とギャンブルの違い【株や投資信託はギャンブル】な理由

その場合は、夫に資産運用を任せると、お金が減っていくことになるので、妻が財布を握ることをおすすめします。

スポンサードリンク

家計の改善の基本は世帯年収を増やすこと

お金に余裕のある夫婦となって、旅行なども普通に楽しみつつ、老後資金も安心・・となるには、【収入を増やして、運用資金を作り、資産運用でお金を増やす】が基本となります。

僕のお金/副業ノート節約を意識するのは当然であり、収入が増えないと運用もできないからね

読者資産運用をするために、運用資金を作りたくて、収入を増やす努力をするわけね

なお、資産運用では、手堅くコツコツと、お金を増やしていけるソーシャルレンディングがおすすめであり・・

収入を増やすには、転職はもちろん、副業や投資が効果的であり、以下の記事が詳しいです。

・資産運用の始め方!最初はソーシャルレンディングがおすすめな理由

・転職エージェントおすすめ比較ランキング【20~30代男女編】口コミや評判も

・【既卒/第2新卒】就職エージェント比較ランキング!おすすめは?

なお、おすすめの投資先含め、資産運用は以下の記事で。

・「初心者向け」少額で始める資産運用の方法【おすすめ運用先】稼げるよ

まだ、ソーシャルレンディングと、システムトレードについて、きちんと調べたことない場合は、僕みたく食わず嫌いで機会損失しないために1度、確認してみるのがおすすめです。

・ソーシャルレンディングとは?高利回りの仕組みやリスク【おすすめ会社も】

・株/FXシストレとは?始め方【おすすめ会社や目安資金額】初めての初心者入門

なお、最新の【株/FXの取引】を、僕の資産運用ノートや、ツイッターで公開中です!

ツイッター内で「僕のノート」で検索すると出てきます。

ブログ僕の資産運用ノートでは、カテゴリー内にある【取引記録】に最新結果があります。

ユーチューブでも、やっています!

ユーチューブ内で「僕のノート」で検索すると出てきます。

凡人の貧乏学生だった僕が、失敗しつつも、10年で1億円を稼ぎ、30代でセミリタイア生活できるまでの道のりを、以下の記事にまとめました。

全て実話、現場でガチンコで学んだ教訓の話です。

<学生時代【スロプロ編】>

①実家が貧乏な僕【普通に生きたら一生貧乏】結婚も難しい。絶望感じた第1話

②お金さえあれば【職場で振られる】貧乏男は相手にされない。悔しかった!第2話

③僕の初めての起業19歳で【スロプロ】貯金10万円で大学を休学した!第3話

④パチスロで成功したが振られた【モテる職業/モテない仕事】を知った!第4話

⑤起業するなら保険かけろ【廃水の陣はダメ】プロ起業家はリスク背負わない第5話

⑥起業したいがアイデアない【ブログ/ユーチューブ】おすすめな理由は〇〇第6話

⑦商売で成功する秘訣【期待値】何で起業するか?「期待値で選ぶ」と学んだ第7話

⑧起業/商売は【ライバル次第】初心者は「競合弱いジャンル」が稼げる第8話

⑨長く商売を続ける商売上手のコツ【10年、自営業で生き残りわかった】第9話

⑩起業/商売で失敗する人の共通点【何のビジネスを始めるか?が全て】第10話

⑪起業/商売の種類【僕が勉強した方法】フランチャイズへの資料請求!第11話

⑫稼げるうちに稼ぐ【お金!メンタルブレーキの外し方】僕の失敗経験も。第12話

⑬経営【自営業/商売のやめどき】出口戦略は資産運用でセミリタイアだよ第13話

⑭起業するなら本気でやれ【言い訳残すな】失敗した時の学びが変わるよ第14話

<学生時代【営業職編】>

⑮稼げるが「人から嫌われるビジネス」はしたくない【お金と名声は別】第15話

⑯商品を売るコツ【プレゼンのコツ】感情に訴える。人は感情の生き物!第16話

⑰セールストーク意味ない【買う人は買う。買わない人は買わない】第17話

⑱起業家/投資家は群れたら失敗する【僕がセミナーに行かない理由】第18話

⑲成功者に頼る【教えて君】は一生、成功できない。他人をアテにするな!第19話

⑳新しいジャンルの【ビジネス/投資】は「国の規制」がリスク!第20話

㉑お金の使い方【成功した成金が貧乏になる理由】僕の学んだ強烈な教訓!第21話

㉒「一生、続けられる安定した職業」必要ない。不労所得でセミリタイア!第22話

㉓僕は営業職向いていない【仕事の向き/不向き】だが失敗経験も役立つ第23話

<学生時代【修行期間編】>

㉔20代の起業の失敗は大丈夫【リスクもない】2度、失敗して学んだ話!第24話

㉕20代/30代で確実にお金持ちになる方法【恋愛を諦める】僕の経験談!第25話

㉖お金持ちになる人の特徴【早く成功したい!を諦める】長期計画が大事!第26話

㉗凡人の僕が【1人起業で年収1000万円】を稼げた理由「覚悟が全て」第27話

㉘起業で失敗しバカにされた僕【10年経つと誰も覚えていない】恐れるな第28話

㉙お金稼げる人になるために【自分を根本から変えた修行期間の話】第29話

㉚生涯年収が増える【お金の本!厳選2冊】僕の人生を変えたおすすめ本!第30話

㉛就職したくない【就職しない生き方】僕は自己責任の覚悟で就活を辞めた第31話

㉜成功者の考え方【完全コピー】僕が「脳内を入れ替えた方法」第32話

㉝大学生の僕【株/FXデイトレード】で失敗。パチスロでは勝てたのに!第33話

<社会人時代【副業編】>

㉞好きな仕事の見つけ方【僕が天職に出会った時の話】ハマり熱中した!第34話

㉟ビジネスチャンス/投資チャンスの見つけ方【毎年ある】重要な話。第35話

㊱投資/起業を反対される【言う必要ない】新規事業/投資ネタ人に話すな第36話

㊲起業は最初がきつい【5年後を見て基礎固め】僕が1年目に意識したこと第37話

㊳起業の決意を固めた【社会人1年目の辛い時期】働いてもお金が足りない第38話

㊴起業は面白い!夢中でネットビジネスに取り組んだ社会人2年目の話。第39話

㊵起業で稼ぐ【お金持ちへ】ただし!僕には5年間の下積み時代があった第40話

㊶ネット副業を始めた社会人2年目の僕【辛い。早く会社辞めたい】第41話

<社会人時代【脱サラ起業編】>

㊷脱サラ起業→ネットビジネス専業【失敗した僕の反省点】社会は厳しい!第42話

㊸専業ブロガー/ユーチューバーになる注意点は【引きこもり】僕の失敗!第43話

㊹起業が楽しくない【ストイックすぎた僕】我慢/頑張りすぎは失敗する第44話

㊺起業の将来が不安【僕は危機感が強すぎて失敗した】再就職の覚悟いる第45話

㊻貯金なしで脱サラ起業はヤバい【僕が失敗した原因】収入あっても不安。第46話

㊼起業の社会的評価は低い【正社員に再就職した】仕事はお金だけじゃない第47話

㊽人を雇う【怖い】リスク!僕は事業拡大してたら借金背負い失敗していた第48話

㊾家族にお金をあげる/貸す【僕の失敗談】自立心を奪い依存させてしまう第49話

㊿自営業は経費を使うな【お金と信頼を貯めろ】税金払い内部留保増やせ!第50話

51自営業で失敗する人は【信頼を削り、利益を出す】利益より信頼が大事!第51話

<社会人時代【再就職編】>

52起業後に【恋愛で失恋→自営業も失敗】僕の学び「失恋/離婚は危険」第52話

53成金の心理【他人を見下す】成金になり嫌われ僕は学んだ「謙虚さ大事」第53話

54給与と【不労所得】で年収1400万円。僕の潜在意識で稼ぐ方法!第54話

55僕が成金になった理由【モテたい】本当のお金持ちとの違いは〇〇第55話

561度上げた生活水準は下げられない?【僕が再び質素な生活に戻した話】第56話

57僕の「働く目的/節約目的」【資産運用で早期セミリタイアしたいから】第57話

<社会人編【30代脱サラ起業編】>

58新規事業の作り方【失業後、僕がやったこと】アイデア考えるは後でOK第58話

59うつ病で失業【僕は貯金3000万円あった】急な失業に備えお金貯める第59話

60実話【会社員経験は起業では役立たない】7年会社員したけど意味ない第60話

61起業/副業「好きなことor稼げること」どっちをすべき?僕の経験上は第61話

62累計1億円稼ぐと【お金人生を逆算できる】生涯年収2億円時代の生き方第62話

63起業「無理だよ。普通に生きて」僕が断言【自営業でも食べていける】第63話

64起業は最初が大変【結果だすと楽になる】まず月収100万円を超えよう第64話

65【ブログと株デイトレ】両方で稼げたよ「成功の土台/共通点の話」第65話

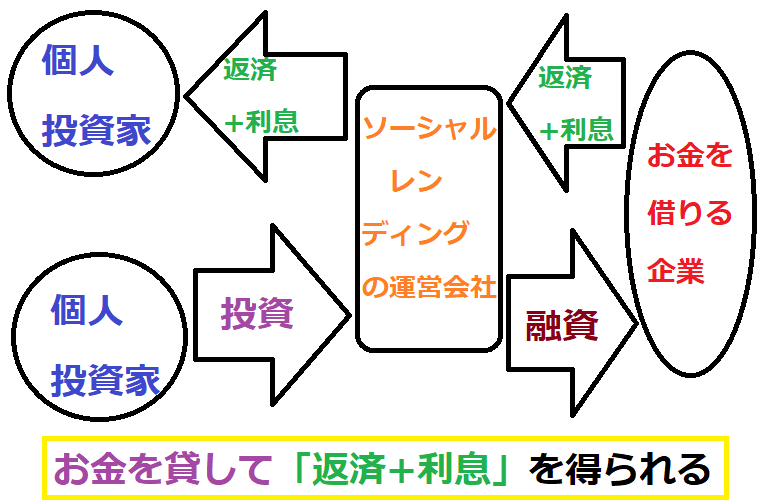

世帯年収を増やせるソーシャルレンディングの魅力

僕のメインの運用先であり、おすすめの投資はソーシャルレンディングです。

ソーシャルレンディングとは、企業にお金を貸してあげて、返済と利息収入を得る投資です。

1万円から気軽に投資でき、利回りが5~10%と高い点が魅力であり・・

.jpg)

株や投資信託とは違い、市場での売買が存在しないため「価格が下がって損した」という失敗が存在しません。

僕のお金/副業ノート売買タイミングの見極めが必要ないから簡単だよ

例えば、投資期間1年、利回り9%のファンドに30万円を投資した場合。

毎月、毎月、2,250円の利息収入が入ってきて、1年後には投資していた30万円も自動的に戻ってきます。

読者毎月、約2000円のお小遣いが入ってくるなら嬉しいわね

僕のお金/副業ノート投資額が300万円なら、毎月2万円以上の副収入となるよ

リスクは、お金を貸していた企業が倒産する{貸し倒れ}ですが、貸し倒れするファンドは、ほとんどないし、以下の記事のとおり分散投資で対処可能です。

・ソーシャルレンディングのリスク【貸し倒れ(デフォルト)】は想定内

手堅くお金を増やしていけるうえ、手間暇かからず不労所得となるため、僕のメインの投資先となっており、以下の記事で運用実績を公開中です。

・【ソーシャルレンディング比較】実践で使える「おすすめ会社ランキング」

1万円から実験的に始められるソーシャルレンディングについては、以下の記事が詳しいです。

・ソーシャルレンディングとは?高利回りの仕組みやリスク【おすすめ会社も】

僕のお金/副業ノート食わず嫌いして「儲けそこなう機会損失」をする人が多いよ

読者1度、調べてみるのがおすすめなわけね

なお、ユーチューブ動画「共働き夫婦のお金管理【僕と妻の家計管理を大公開】僕は妻の貯金額知りません 笑」は以下となります。

スポンサードリンク

よく読まれている記事

【人気】 【僕が10年で学んだ教訓の全て】貧乏学生から10年で1億円稼ぎ貯金3000万円

【人気】 はじめに【僕のお金/副業ノート】のブログの説明です!

【僕のノートシリーズ】は、僕がノートに書き込んできた「学校では教わらない大切なこと」をシェアさせて頂いているブログです。

-320x283.jpg)